预见2023:《2023年中国数字控制机床产业全景图谱》(附市场供需情况、竞争格局和发展的新趋势等)

发布时间: 2024-02-14 16:19:28作者: 鼎博手机版app

数控机床是数字控制机床的简称,是一种装有程序控制管理系统的自动化机床。该控制管理系统能够逻辑地处理具有控制编码或其他符号指令规定的程序,并将其译码,从而使机床动作并加工零件。

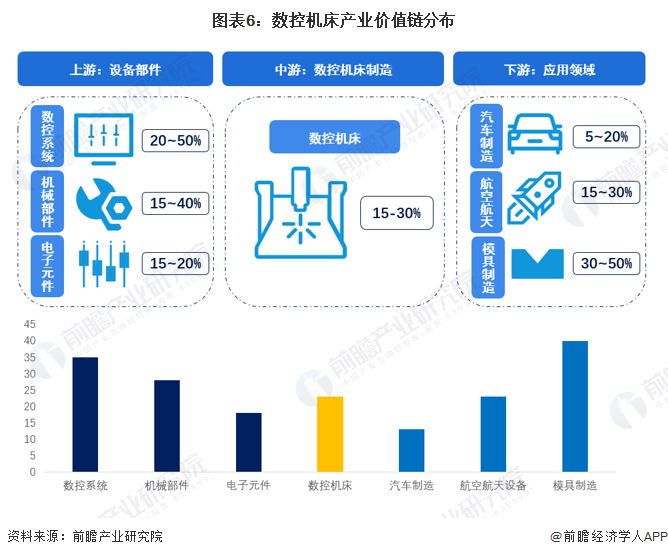

数字控制机床上游主要为数字控制机床所需的各类设备部件,包括数控系统、核心零部件、功能部件、电子元件等;中游主要为各类数控机床产品主要可分为数控金属切削机床、数控金属成形机床以及数控特种加工机床等;数控机床行业下游为其应用领域,最重要的包含汽车制造、航空航天设备制造、船舶制造、模具制造、发电设备制造、冶金设备制造和通信设施制造等。

数字控制机床上游设备部件的主要厂商包括华中数控科德数控埃斯顿、科拓股份、雷赛智能等;数控机床产商则最重要的包含华东数控、创世纪、海天精工、日发精机、秦川机床、浙海德曼、沈阳机床、亚威股份、华鼎股份等;下游应用领域公司数众多,主要代表企业包括中国航发、宝钢集团、广汽集团金鸿顺中国船舶东方电气震裕科技等。

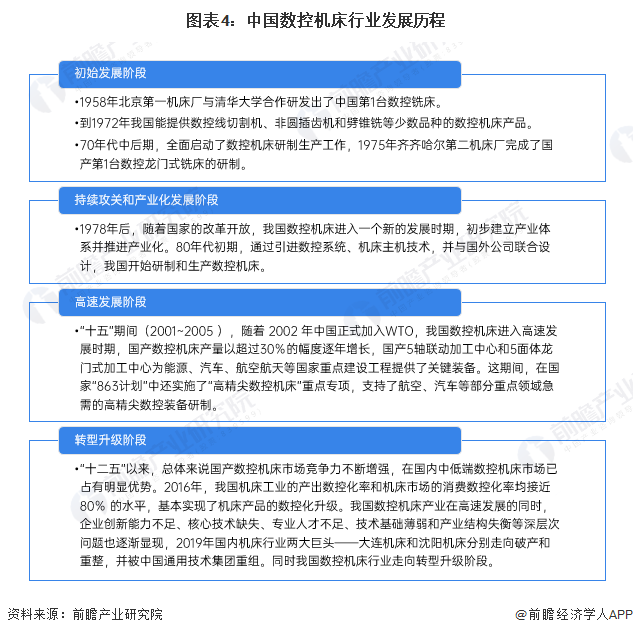

我国数字控制机床发展历史,起步很早。我国机床产业经过了1949年前的萌芽阶段后,在“一五”期间奠基并加快速度进行发展。1958年第1台国产数字控制机床研制成功,由此开始了数控机床的发展历史,这个历程可以划分为:初始发展阶段、持续攻关和产业化发展阶段、快速地发展和转型升级阶段。

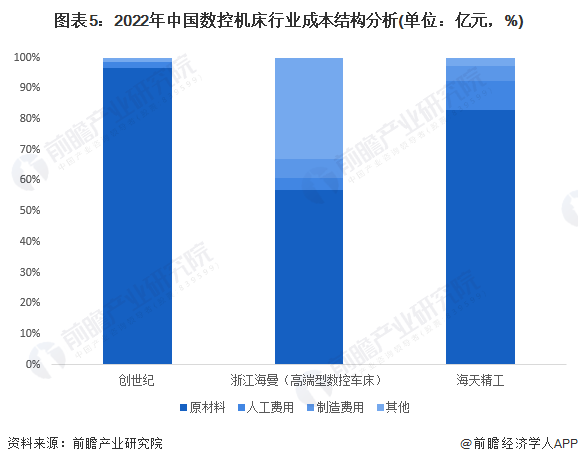

根据我国数字控制机床有突出贡献的公司成本多个方面数据显示,2022年,我国数字控制机床行业成本构成最重要的包含原材料、人工费用和制造费用,其中原材料在数字控制机床生产所带来的成本中占据了较大比重,创世纪原材料成本占比达96.6%,海天精工原材料成本占比达83.1%;但高端数字控制机床方面,浙江海曼(高端型数控车床)原材料成本占比仅为56.8%。因此原材料价格波动将对中低端数字控制机床产品生产企业成本控制造成较大的威胁。

从数字控制机床行业价值链角度来看,上游产业价值空间总体在15%以上,其中数控系统、机械部件等产品差异性较大的行业,产品具有较大的价值差异;数控机床产品毛利率则是集中在15-30%的区间;下游主要行业汽车制造、航天航空设备制造以及模具制造,其中模具制造定制化定性最明显,价值空间优势明显。

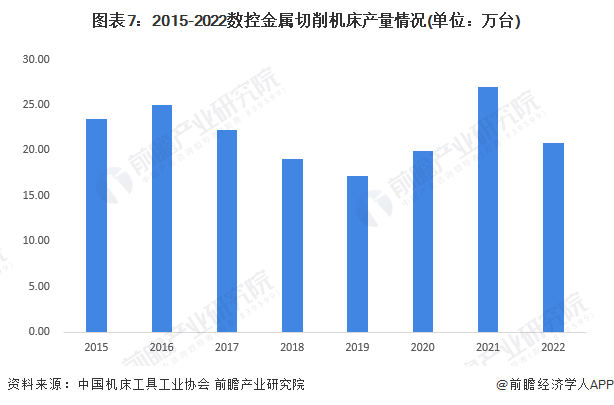

2015-2022年我国数控金属切削机床产量总体呈波动变化态势。2020年,数控金属切削创产量有所回升,为19.99万台,同比增长16.2%。2021年,数控金属切割创产量持续上升,产量达27万台,同比增长35.1%。

2017-2021我国数控金属成形机床总体先下降后上升。2020年受疫情影响数控金属成形机床产量进一步下降,为2万台,同比下降29%。2021年,我国数控金属成形机床产量有所回升,为2.4万台,同比增长19.9%。

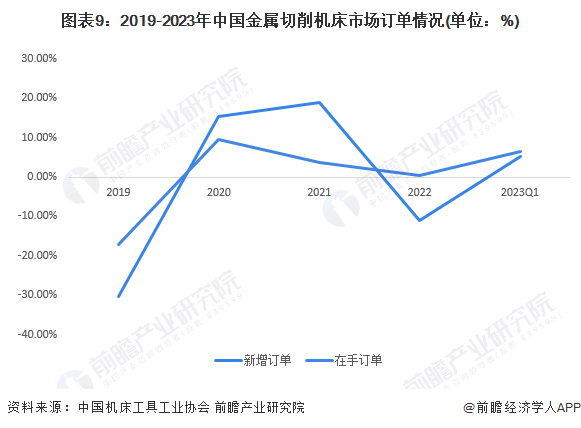

根据中国机床工具工业协会对重点联系企业金属加工机床订单情况的统计,2019-2022年,中国金属切削机床的新增订单和在手订单波动变化趋势明显。2022年,我们国家金属切削机床新增订单和在手订单年内长期处在同比下降状态,但降幅逐月收窄;2022年年底新增订单仍同比下降,在手订单已恢复增长,社会生产经营正在缓慢恢复。

整体来看,2022年我们国家金属切削机床的新增订单量则会降低,在手订单量小幅增长,但增速较上年下降3.3个百分点。

2023年第一季度,中国金属切削机床市场新增订单同比增长5.30%,在手订单增长6.50%。

2019-2022年,中国金属成形机床的新增订单和在手订单波动变化趋势明显。2022年,社会生产经营恢复促进我们国家金属成形机床新增订单和在手订单同比明显地增长,且增幅高于2021年。

2023年第一季度,中国金属成形机床市场新增订单同比下滑14.30%,在手订单增长42.70%。

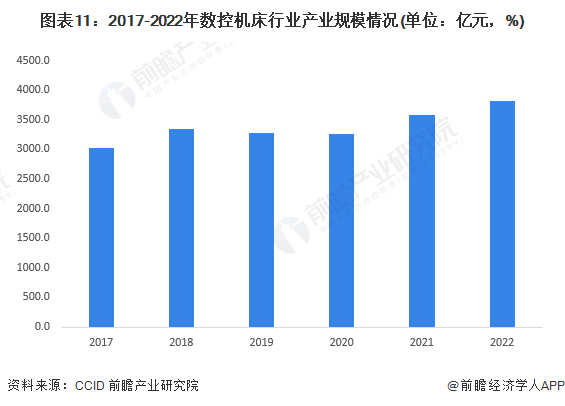

2017-2022年我国数字控制机床产业规模波动较大。2019年我国数字控制机床产业规模为3270.0亿元,同比降低2.3%,主要系数字控制机床行业整体需求结构调整及升级,下游领域并不景气所致。受新冠疫情影响,行业增长放缓,2020年我国数字控制机床产业规模约为3260.4亿元,同比下降0.29%。2022年,全球生产经营逐渐恢复,促进数控机床市场需求慢慢地增长,行业市场规模已达3825.1亿元。

目前,我国数字控制机床行业仍处于在业/存续企业的数量为8382家。相较于2015-2022年的注册公司数,企业存活率较低。从企业分布来看,国内数字控制机床企业主要聚集在华东地区,其中江苏、山东、浙江、广东和河北等地相关数字控制机床企业较多。

从数字控制机床整体市场市占率来看,2022年我国数控机床行业头部企业市占率均未超过10%,但国产数控机床企业份额显著提升。其中,排名TOP5的企业包括创世纪、台群精机、山崎马扎克、津上机床、海天精工。

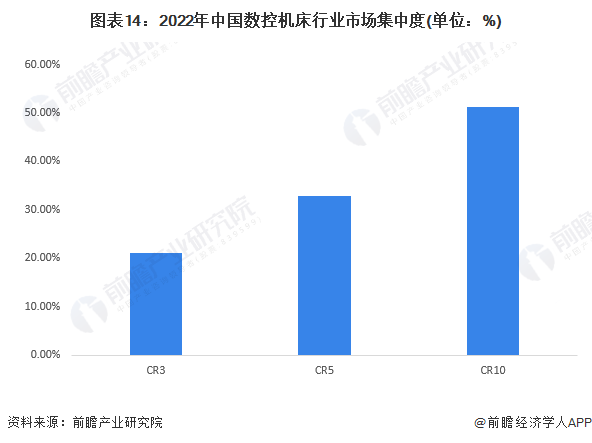

从市场集中度角度分析,我国数字控制机床整体市场较为分散,并无掌控市场的企业出现。随着我们国家国产机床企业持续不断的发展,业务规模较数年前有明显扩张,本土数字控制机床企业市场占有率逐步的提升,加快了市场集中度提升。2022年,我国数字控制机床行业CR10在50%左右。

根据我国政策规划和数控机床行业的发展状况,未来我国数字控制机床的发展将呈现以下趋势和特点:高档数字控制机床需求旺盛、成套设备越加普遍、国产品牌持续崛起等。综合看来,我国数字控制机床市场空间较大,未来发展的潜在能力可观。

更多本行业研究分析详见前瞻产业研究院《中国数字控制机床行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对数字控制机床行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来数字控制机床行业发展轨迹及实践经验,对数字控制机床行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2022:《2022年中国数字控制机床产业全景图谱》(附市场规模、竞争格局和发展趋势等)

预见2022:《2022年中国特种纸产业全景图谱》(附市场供需情况、竞争格局、发展趋势等)

【行业深度】洞察2023:中国数字控制机床行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

预见2023:《2023年中国汽车传感器行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)